-

| 致力解决企业资本实缴

| 致力解决企业资本实缴

商标 / 专有技术 / 外观设计专利不能用于实缴 —— 税务局递延纳税系统认可清单实证

一、税务局递延纳税系统认可的 6 类知识产权(官方依据)

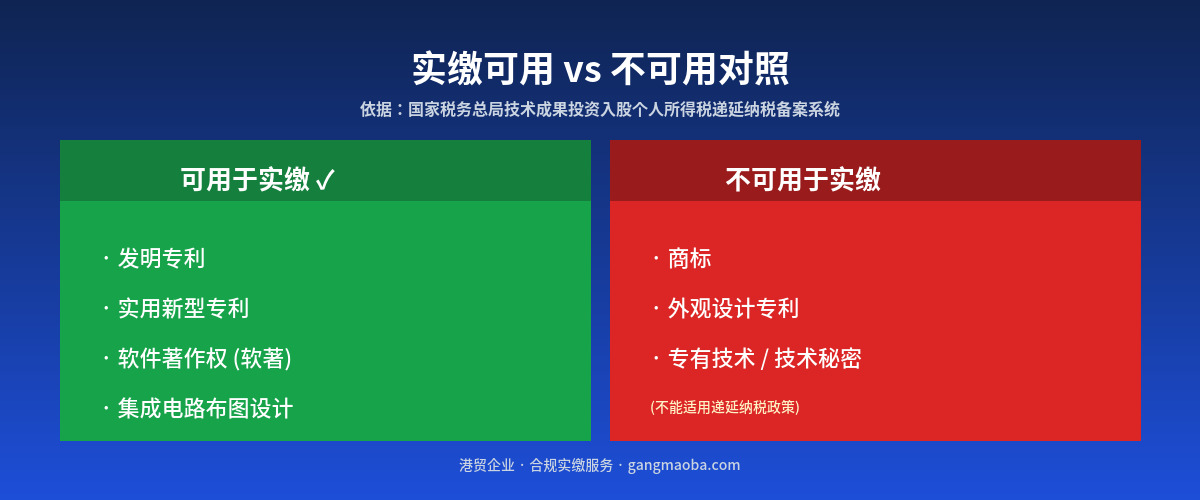

根据 《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101 号),以及国家税务总局技术成果投资入股个人所得税递延纳税备案系统,可用于实缴并申请个人所得税递延纳税的"技术成果"仅限以下 6 类:

- 专利技术(含国防专利)——发明专利、实用新型专利可办;国防专利因涉密少用

- 计算机软件著作权——即俗称"软著"

- 集成电路布图设计专有权

- 植物新品种权

- 生物医药新品种

- 其他技术成果(需经省级以上科技部门认定)

在递延纳税备案系统的"技术成果类型"下拉菜单中,可选项严格限于以上 6 类。下拉菜单里没有"商标""外观设计专利""专有技术"这三个选项——这是非常明确的官方信号。

实操中,99%+ 的中小企业实缴使用的是前 2 类:专利技术(发明 + 实用新型)和计算机软件著作权。

二、商标为什么不能用于实缴?

商标权(注册商标专用权)虽然属于《民法典》和《商标法》明确的知识产权法定类型,但不在"技术成果"范围内。从税务和合规角度具体表现为:

- 递延纳税系统没有商标选项——股东以商标作价出资,无法在备案系统中提交,无法享受递延纳税;

- 一次性确认全部转让所得——股东被视为一次性转让商标,需要在出资当年按"财产转让所得"申报个人所得税(20% 税率),若评估价 500 万则需要在当年缴纳约 100 万的个税;

- 公司端摊销期不明确——商标作为无形资产入账后,摊销期通常按商标剩余有效期匹配(商标 10 年可续展),税务规划不如专利、软著稳定;

- 工商审核存在被驳回风险——部分地区基层市场监督管理局对纯商标实缴存疑,可能要求补充其他可用资产组合。

结论:商标不能用于注册资本实缴。

三、"专有技术" / "技术秘密"为什么不能用于实缴?(重点警示)

这是市面上最常见的实缴合规陷阱。所谓"专有技术"(know-how)或"技术秘密",指的是企业自有但未申请专利的技术诀窍,比如配方、工艺、操作流程、数据库、内部手册等。

一些不合规商家鼓吹"用专有技术做实缴",常见话术:

- "专有技术 1000 元起、2000 元做 1000 万实缴,3 天完成"

- "技术秘密评估弹性大,能做出几千万甚至上亿评估额"

- "不用走专利申请、不用受让、不用过户,省时间又省钱"

- "包过、零风险、税务不会查"

价格离谱的便宜本身就是最大的红灯。正规的实缴服务涉及评估机构、会计师事务所、知识产权过户费、税务咨询等真实成本,1000-2000 元根本覆盖不了任何一项合规环节,这笔钱实质上只是"代办工商表面动作"的钱,背后没有任何可以经得起核验的评估报告、验资报告或权属转让记录。后续 1-3 年内被税务追缴时,骗子早已联系不上。

但真相是:

- 专有技术不在 6 类认可清单内——递延纳税备案系统没有"专有技术"选项,所有以专有技术名义办理的"实缴"都不能合法享受递延纳税;

- 权属难以核验——专有技术没有官方权属证书(不像专利有证书、软著有登记证),评估机构无法准确判断权属归属,财政局备案评估机构通常拒绝出具评估报告;

- 评估报告无法在中国资产评估协会备案——市面上"专有技术评估报告"多由非备案小机构出具,无法通过中国资产评估协会的报告备案查询,工商审核存在被驳回风险;

- 税务局追缴风险(最严重)——即便短期内蒙混通过工商公示,后续年度税务稽查或个人所得税汇算清缴时,税务局会发现该笔"出资"未在递延纳税系统备案,将按一次性"财产转让所得"追缴个人所得税 + 滞纳金 + 可能的罚款;

- 股东个人法律风险——股东个人可能因虚假出资承担补足出资责任、对外部债务承担补充赔偿责任,情节严重涉及虚报注册资本、虚假出资的刑事责任。

结论:以"专有技术"做实缴 = 短期省事、长期承担税务和法律双重风险。港贸企业不办理也不推荐任何形式的"专有技术实缴"业务。

四、外观设计专利为什么不能用于实缴?

外观设计专利虽然是《专利法》明确的三种专利之一,但不属于"技术成果"范畴——外观设计保护的是产品的外观、形状、图案、色彩组合,没有技术含量内核,本质上更接近商标或著作权而非技术。

- 递延纳税系统中"专利技术"通常理解为发明 + 实用新型——以外观设计专利申请技术成果递延纳税备案,绝大多数情况下无法通过;

- 评估价值有限——外观设计专利评估价值通常 5-50 万元,难以匹配中等以上规模的实缴需求;

- 审核机关接受度低——部分地区市场监督管理局对外观设计专利出资的合规性存疑,要求补充其他可用知识产权。

结论:外观设计专利不能(不应)用于注册资本实缴。

五、市面上"低价包过"常见话术与对应陷阱

整理一些常见的不合规话术,遇到时请警惕:

| 话术 | 真相 |

|---|---|

| "专有技术 1000 元起、2000 元做 1000 万实缴、3 天完成" | 正规合规成本根本覆盖不了,这笔钱只买到工商表面动作,1-3 年内必然被追税 |

| "外观设计专利做实缴和发明一样" | 不一样,外观不属于"技术成果"范畴 |

| "商标也可以实缴,不用专利" | 商标无递延政策,股东需当年缴纳 20% 个税 |

| "直接帮你做工商,不用走税务" | 工商完成不等于税务合规,税务追缴可在 5 年内追溯 |

| "不用递延,直接补税也行" | 实缴 200 万、个税近 40 万,得不偿失 |

| "100% 通过、零风险" | 合规业务有客观风险,绝对承诺通常意味着不合规 |

六、合规可用清单:实缴应该用什么

实操中 99%+ 的中小企业实缴只用以下 3 类资产:

- 发明专利——最可靠,高金额实缴首选,评估价值通常 200-2000 万元

- 实用新型专利——中小企业最常用,单个评估价值通常 100-1000 万元

- 计算机软件著作权(软著)——弹性合理,单件评估价值通常 50-300 万元

另有 3 类专业领域资产理论上可用,但日常实操少见:集成电路布图设计专有权(仅集成电路行业)、植物新品种权(农林种业)、生物医药新品种(医药企业)。

获取路径优先级:受让现成已下证(推荐) > 新申请(仅在客户时间允许时)

详细办理流程可参考:软著实缴流程 / 专利实缴流程 / 新公司法五年实缴怎么办。

七、常见问答

用商标做实缴,工商已经通过了,会有问题吗?

工商公示完成不等于税务合规。1-3 年内税务稽查或个人所得税汇算清缴时,未在递延纳税备案系统登记的非货币出资会被认定为一次性"财产转让所得",需要补缴个人所得税(约 20% 税率)+ 滞纳金。建议尽早通过减资、变更出资方式等合规途径调整。

网上有人说"专有技术做实缴 100% 通过",能信吗?

不能。专有技术不在国家税务总局递延纳税备案系统的认可范围内,任何承诺"100% 通过"的专有技术实缴,要么是不了解政策,要么是有意误导客户。短期可能通过工商公示,但长期承担税务追缴风险与股东补足出资责任。港贸企业明确不接此类业务。

外观设计专利能不能跟发明专利"组合"用于实缴?

不能"组合"。外观设计专利本身不可用于实缴,组合无法改变其不合规性质。如果企业有外观设计专利,可以保留作为公司无形资产入账,但不应用于注册资本实缴。建议直接使用发明专利、实用新型专利或软著。

国防专利能不能用于实缴?

理论上可以——递延纳税备案系统明确列出"专利技术(含国防专利)"。但国防专利涉及保密管理,转让受国家国防科技工业局审批,实操周期长、限制多,民营企业一般不使用。

集成电路布图设计、植物新品种这些少见的技术成果,实操中有人用吗?

很少。集成电路布图设计专有权和植物新品种权是高度专业领域(前者主要集成电路企业、后者主要农林种业),普通企业接触不到。99%+ 的企业实缴还是用发明专利、实用新型专利或软件著作权。

商标、专有技术、外观设计专利完全没有合规出资方式吗?

可以作为公司的无形资产投资入账,但不应用于"注册资本实缴"。两者区别:无形资产投资是公司资产构成(影响公司资产负债表但不影响注册资本结构),实缴是股东履行出资义务(直接对应注册资本)。这两者税务处理路径完全不同,混用会造成合规问题。

港贸企业能不能帮我办专有技术实缴?

不能。我们只办理合规可备案递延纳税的实缴业务,仅使用发明专利、实用新型专利和软件著作权三类资产。任何"专有技术实缴""商标实缴""外观设计专利实缴"我们都不接,因为后续给客户带来的税务和法律风险远大于短期收益。这是我们对所有客户的合规承诺。

已经用了不合规方式做完实缴,现在怎么补救?

主要有 3 种补救路径:(1) 减资——通过股东会决议、债权人通知、工商减资变更,把虚高的注册资本降到实际可实缴的金额;(2) 变更出资方式——把原以商标/专有技术/外观专利出资的部分置换为合规的发明专利、实用新型或软著;(3) 主动税务补正——在被税务局发现之前主动到主管税务机关补办相关申报,可减少滞纳金和罚款。建议在专业机构指导下处理。

遇到不合规话术,先咨询合规服务商

港贸企业(深圳市港贸企业管理有限公司)注册资本 200 万元、实缴资本 200 万元,自有可查询软件著作权 100+。我们只办理合规可备案的实缴业务,明确拒接商标 / 专有技术 / 外观设计专利等不合规实缴。

咨询合规实缴方案 →相关阅读

扫码咨询客服

扫码咨询客服